中美粮食贸易谁更依赖谁 博弈中的相互依存!中美贸易战曾重创美国粮食出口,却也在特定阶段助推其贸易额创下新高。面对特朗普政府重启关税施压,谁在粮食博弈中更输不起?对大豆、玉米等进口依存度较高的品种,冲击几何?

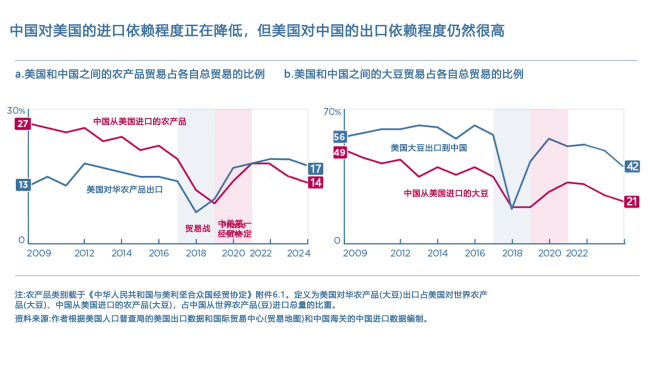

中美两国在粮食贸易方面具有高度互补性。中国是世界上最大的粮食进口国,而美国是最大的粮食出口国。自2000年中国加入世贸组织以来,中国从美国进口的农产品整体呈现出增长趋势,每年的进口额从2000年的30亿美元增加至2017年的238亿美元。在此期间,中国成为美国主要的粮食出口市场,约占美国粮食出口市场份额(按价值计算)的20%左右。中国主要进口的美国农产品是大豆,占比52%左右,其他包括坚果、猪肉、粗粮、棉花和牛肉等。

2018年,特朗普政府发动对华贸易战,宣布对中国进口产品征收多轮关税。中国迅速采取回击措施,针对美国农业。这场贸易战导致美国农产品出口损失总计272亿美元,年化损失132亿美元。为了缓解农民的压力,特朗普政府在2018年和2020年向农民提供了近280亿美元的补贴。贸易战直接导致美国对中国的粮食出口份额从2017年的20%急剧下降至2019年的10%。大豆、玉米和小麦是受影响最大的大宗商品,对中国出口的大豆、小麦和玉米分别下降了77%、61%和88%。

2020年1月,中美暂停加征关税并签署了《中美第一阶段经济贸易协议》。美国同意暂停进一步征收关税甚至降低部分现有关税,中国则同意在两年内平均每年从美国购买400亿美元的农产品。同年3月起,中国开始对大豆等农产品实施报复性关税豁免。受此影响,中国从美国进口的农产品迅速增加,特别是在2022年,由于南美干旱、俄乌危机以及由此引发的全球粮食价格上涨,中国从美国进口的农产品价值达到了创纪录的364亿美元,美国对中国粮食出口的市场份额也回升到了19%。

在中国从美国进口大豆的巅峰时刻出现在2017年,当年进口量达到3290万吨。贸易战后,从美国进口的大豆数量几近腰斩,但随着2020年贸易战的缓和,大豆进口逐步恢复,尽管再也没有超过贸易战前的水平。玉米的情况则有所不同,在中美贸易战之前,中国玉米进口量很小,基本保持在500万吨左右。但从2016年开始,随着临时储备库存逐年消耗,加之非洲猪瘟疫情后饲料需求猛增,玉米缺口逐渐扩大,进口开始猛增。2020年贸易战后,为落实中美第一阶段经贸协议,中国从美国进口的玉米逐年增加,2021年飙升至1983万吨,2022年达到1487万吨。随后,由于拜登政府延续了部分贸易制裁措施,中国加速了多元化进口战略布局,美国玉米进口逐年下降,预计2025年将接近清零。

2024年,美国对全球农产品出口总额中超过17%流向中国,高于2017年的14%。对于占比最重的大豆而言,虽然依赖程度有所缓和,但仍高达42%。中国从2022年开始加速进口多元化布局,转向南美、俄罗斯等国家采购大豆和玉米,对美国的进口依赖程度正在逐步降低。2024年,从美国进口的农产品占总进口量的占比已下降至13.6%,远低于2016年的22%。就大豆而言,从美国进口的大豆占比已从之前的30%左右下降至目前的21%。

自特朗普二次入主白宫以来,对中国三次加征关税,额外加征的关税总计54%,中国两次反制,对从美国进口的商品额外加征关税总计也已经达到44%-49%,其中包括农产品。贸易战升级将会导致国内农产品进口减少,特别是从美国进口较多的大豆等品种,这势必会推动国内相关农产品价格的上涨。

大豆作为中国从美国进口的主要粮食品种,受到的冲击最大。但由于我国大豆进口分配的季节性趋势与主要出口国大豆出口趋势基本相同,短期内大豆贸易流量受到的影响预计有限,更多受到的是情绪面的影响。如果关税战无法得到缓解,根据美国种植业协会预估的情况,在60%左右报复性关税的冲击下,美国对我国大豆出口损失将超过2500万吨,转而被巴西、阿根廷等国替代。价格方面,美国大豆价格下跌约300元/吨,不过南美和国内的大豆价格涨幅可能更高。

玉米方面,2024年我国玉米进口总量同比下降49%至1377万吨,其中美国玉米进口量仅占207万吨。即使对美国玉米进口清零,也不会对玉米市场带来太大实质性影响,南美和乌克兰等地玉米完全可以补充美国玉米的缺失,更多的是短期情绪面的影响。尽管从美国进口量对国内市场影响有限,但作为全球最大的玉米生产国之一,美国玉米产量波动仍将显著影响全球市场供需平衡。

小麦方面,2024年我国小麦进口量达1100万吨,同比下降7%。美国小麦进口量占17%,达190万吨,主要为饲料小麦。如果我国停止从美国购买小麦,那么可能会看到对澳大利亚、法国和加拿大等其他生产国的需求增加。

国际竞争的本质已从单纯商品竞争上升为产业链控制权的争夺。美国惯用“极限施压”策略,通过关税杠杆迫使贸易伙伴让步。该策略核心是制造“谁先妥协谁获利”的囚徒困境,以此分化对手阵营。当我国采取精准对等反制后,国际社会密切观察欧盟等主要经济体的反应,部分国家已选择放弃关税报复转而以零关税示好,这种差异源于各国产业链脆弱性和利益诉求的分化。

需要特别警惕的是,农产品特别是粮食进口可能成为博弈的隐性战场。2018年首轮贸易战中,美方曾以扩大农产品准入作为缓解工业品关税的条件,这种“以粮换工”的妥协路径潜藏重大战略风险。当前国际粮食供应链仍受地缘政治扰动,若为短期工业品出口利益过度开放农产品市场,可能加剧粮食进口依存度,危及国家粮食安全纵深。

表面看来,美方“报复即加码”的威胁与豁免谈判并存,实则暗含“先加压再减压”的战术设计。这种策略在2018年中美博弈中已见端倪:通过制造关税压力迫使我国在农产品、能源等战略领域做出让步,再以阶段性关税减免换取实质利益。现实压力正在重塑博弈格局。美国持续关税壁垒已引发国内通胀压力陡增,30%的跨国企业正加速供应链重组,这种双向损耗正在倒逼谈判窗口重启。结合2018年的经验,后续关税调整或将沿“加压-减压”轨迹演进。在此过程中,必须严防重蹈农产品领域让步的覆辙,坚持粮食进口多元化战略底线,避免为短期贸易平衡牺牲长期战略安全。

文章来源于网络。发布者:光明参考网,转转请注明出处:https://www.gmrb1949.com/5683.html